Kort nieuws

In deze rubriek bespreken wij de meest opvallende zaken die momenteel spelen rondom pensioenen

Wet- en regelgeving

Afkoopgrens 2026

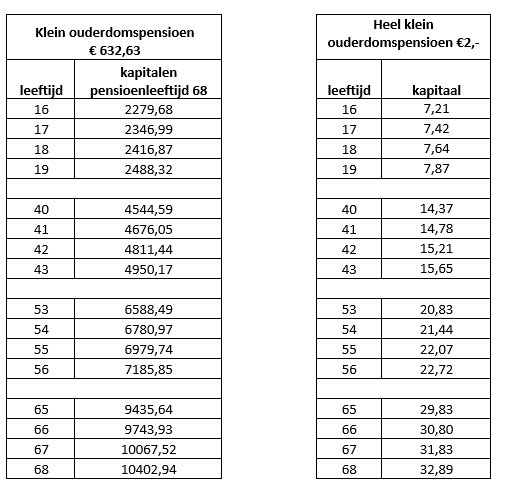

De grens van een klein pensioen is voor 2026 gesteld op € 632,63 (2025: € 613,52) per jaar. Dat heeft de minister van SZW bekendgemaakt in het besluit van 29 december 2025 (Stcrt. 2025: 44508).

De Pensioenfederatie heeft de bijbehorende kapitaalbedragen bekend gemaakt voor klein ouderdomspensioen, evenals de kapitaalbedragen voor heel kleine ouderdomspensioenen van € 2,- per jaar die vervallen.

Wijziging performancetoets

Tot 23 januari 2026 heeft een aanpassing van de Regeling vrijstellingen Wet Bpf 2000 ter consultatie voorgelegen. De aanpassing houdt het volgende in.

Voor het nieuwe jaar stelt het verplichtgestelde bedrijfstakpensioenfonds jaarlijks beleggingsbeleid vast en, als benchmark, een normportefeuille met het beleid van herschikking. Tussentijds kan het bedrijfstakpensioenfonds het beleggingsbeleid wijzigen wegens substantiële veranderingen in het beleggingsbeleid. Op verzoek moet het bedrijfstakpensioenfonds:

- vanaf 1 januari op verzoek schriftelijk meedelen welke normportefeuille over het voorgaande jaar is gekozen, met de toelichting op de keuzen;

- vanaf 1 april voor het betreffende jaar: het gekozen beleggingsbeleid delen met onderbouwing van de onderdelen;

- vanaf 1 april voor het betreffende jaar: een externe accountantsverklaring delen, waaruit blijkt dat de normportefeuille is vastgesteld met toelichting;

- vanaf 1 juli, op verzoek indien van toepassing; over het voorgaande jaar schriftelijk niet openbare herbeleggingsindices ter beschikking stellen, of indices met hetzelfde rendement als dat voor een bepaalde (deel) categorie;

- vanaf 1 juli, op verzoek schriftelijk het feitelijk rendement van het bedrijfstakpensioenfonds over het voorgaande jaar en het rendement van de normportefeuille mededelen.

Ook kent de voorgelegde wijziging een regeling van de performancetoets na fusie van bedrijfstakpensioenfondsen. De wijziging zal volgens de voorgelegde aanpassing per 1 januari 2028 ingaan.

Pensioenregeling fiscaal onzuiver bij niet tijdige transitie

Alle bestaande pensioenregelingen dienen vóór 1 januari 2028 te worden aangepast naar een regeling onder de Wtp. Pensioenregelingen die niet tijdig voldoen aan de voorwaarden van de Wtp worden fiscaal onzuiver. De omkeerregel vervalt en nieuwe premie-inleg wordt direct belast. Dat betekent dat de volledige waarde van de opgebouwde pensioenaanspraken ineens wordt belast als loon, aangevuld met maximaal 20% revisierente.

Het Centraal Aanspreekpunt Pensioenen (CAP) van de Belastingdienst behandelt in een memo de fiscale gevolgen wanneer een pensioenregeling niet tijdig wordt aangepast aan gewijzigde fiscale wet- en regelgeving. Ook voor pensioenuitvoerders zijn de gevolgen ingrijpend:

- pensioenuitvoerders worden inhoudingsplichtig voor de loonheffing over de volledige aanspraak; bedragen kunnen in de tonnen lopen;

- pensioenuitvoerders zijn aansprakelijk voor de revisierente wanneer de werknemer deze niet betaalt;

- pensioenuitvoerders moeten de waarde van de netto aanspraken jaarlijks renseigneren voor box 3 (sparen en beleggen); en

- pensioenuitvoerders kunnen en mogen geen onzuivere regeling blijven uitvoeren vanwege het risico op toezichtmaatregelen en bestuurlijke boetes.

Het stopzetten van de uitvoering van de onzuivere pensioenregeling voorkomt geen onzuiverheid: alle aanspraken, inclusief historische, ook bij eerdere pensioenuitvoerders, worden alsnog volledig belast als de regeling niet tijdig is aangepast. Er is volgens het CAP namelijk slechts sprake van één pensioenregeling tussen de werkgever en de werknemer. Om deze gevolgen te voorkomen, is er slechts één oplossing: de pensioenregeling tijdig beëindigen. Dit kan volgens het CAP echter alleen de werkgever.

De pensioenuitvoerder kan de uitvoeringsovereenkomst met de werkgever opzeggen, maar dit voorkomt niet dat de pensioenregeling onzuiver wordt.

Evaluatie Wet homologatie onderhands akkoord

Met een akkoord van schuldeisers kan een schuldenaar verder, zonder in een faillissement te raken. In het onderzoek is er aandacht voor het feit dat vorderingen van pensioenpremies op grond van rechtspraak en de toelichting bij de wet buiten het onderhandse akkoord blijven. Deze uitzondering lijkt geen knelpunt te vormen. Op de vraag of deze uitzondering de werking van de wet belemmert, zijn de reacties namelijk niet eenduidig. Van alle respondenten was 36% het daarmee (helemaal) oneens en 44% het (helemaal) eens en 20% had geen mening. Van een geselecteerd deel van de respondenten, de WHOA-pool, was 23% het daarmee (helemaal) oneens en 23% het (helemaal) eens, terwijl 56% geen mening had.

De staatssecretaris van Justitie en Veiligheid schrijft in zijn brief van 26 december 2025 aan de Tweede Kamer geen aanleiding te zien tot wijziging van de wet.

Rechtspraak en toezicht

Gerechtshof: zelfstandige Uber-chauffeurs zijn geen werknemers

Het gerechtshof Amsterdam heeft op 27 januari 2026 (ECLI:NL:GHAMS:2026:163) in hoger beroep geoordeeld dat niet kan worden vastgesteld dat alle Uber-chauffeurs werknemers zijn.

De rechtbank oordeelde in 2021 dat de chauffeurs werknemers waren, maar in hoger beroep stelde het gerechtshof prejudiciële vragen aan de Hoge Raad. De Hoge Raad verduidelijkte in 2023 dat er geen rangorde bestaat tussen de factoren die bepalen of iemand ondernemer of werknemer is, en dat verschillende chauffeurs – zelfs met hetzelfde werk – verschillende juridische relaties kunnen hebben, afhankelijk van de individuele omstandigheden. Daardoor kan een rechter niet zomaar een algemeen oordeel geven voor alle Uber-chauffeurs tegelijk.

Het gerechtshof oordeelt specifiek dat de zes chauffeurs die in hoger beroep aan de zijde van Uber mee procedeerden, wél zelfstandig ondernemers zijn. Daarbij spelen onder andere hun investeringen (zoals de auto), hun vrijheid om werktijden te bepalen, hun strategie bij het accepteren van ritten en hun eigen risico’s (zoals aansprakelijkheid en arbeidsongeschiktheid) een belangrijke rol. Het hof sluit niet uit dat andere Uber-chauffeurs mogelijk wél werknemer kunnen zijn, maar in deze procedure kon dat niet voor bepaalde groepen worden vastgesteld.

Rapport AFM ‘Trendzicht 2026’

In het rapport Trendzicht 2026 geeft de Autoriteit Financiële Markten (AFM) een overzicht van de belangrijke trends en risico’s in de financiële sector. De AFM waarschuwt in het rapport dat de huidige rust op de financiële markten misleidend kan zijn omdat geopolitieke spanningen, internationale afhankelijkheden en de toenemende verwevenheid van het traditionele financiële stelsel met crypto- en private markten het geheel kwetsbaar maken. Hoewel de markten tot nu toe schokken goed hebben verwerkt, is deze veerkracht volgens de AFM allerminst vanzelfsprekend, zodat waakzaamheid en scenario-denken noodzakelijk blijven.

De toezichthouder benadrukt daarnaast dat risico’s zich razendsnel over grenzen verspreiden en dat Europese samenwerking daarom belangrijker is dan ooit, onder meer via verdere verdieping en verbreding van de Europese kapitaalmarkten en de ontwikkeling van de Savings & Investment Union.

Verder ziet de AFM kansen in hyperpersonalisatie met AI. Financiële dienstverlening kan hierdoor beter worden afgestemd op individuele consumenten, maar veel ondernemingen zijn nog terughoudend door praktische en juridische belemmeringen. De AFM wil samen met de sector onderzoeken op welke wijze deze mogelijkheden verantwoord kunnen worden benut in het belang van de klant.

AFM Onderzoek keuzebegeleiding bedrag ineens

De AFM heeft in een Verkennend onderzoek voor keuzebegeleiding bij bedrag ineens bij zes pensioenuitvoerders onderzocht op welke wijze zij hun keuze-omgeving rondom bedrag ineens (eenmalige uitbetaling van maximaal 10% van het opgebouwde ouderdomspensioen) voorlopig hebben ingericht. Goede keuzebegeleiding rondom het bedrag ineens is essentieel, omdat de keuze voor een bedrag ineens complex en impactvol is. Dat komt door de gevolgen van de eenmalige uitbetaling voor pensioenuitkering, belastingen en toeslagen. Daarom moet de keuze voor een eenmalige uitkering vanaf het begin zorgvuldig worden begeleid.

Op basis van het uitgevoerde onderzoek heeft de AFM aanbevelingen geformuleerd om de keuzebegeleiding te verbeteren. De belangrijkste aanbevelingen van de AFM zijn:

- zorg dat de deelnemer alle essentiële informatie mee kan nemen bij de keuze bedrag ineens: dit geldt onder andere voor de gevolgen van bedrag ineens;

- zorg dat de deelnemer de informatie op een geschikte wijze krijgt aangeboden: dit geldt ook voor de offline keuze-omgeving;

- houd rekening met sturing in de keuze-omgeving: wees terughoudend met het sturen van de deelnemer naar een bedrag ineens.

BTW over premie: een hof vóór, twee tegen

In Pensioenitems 2025 nummer 5 schreven we over de arresten van het Gerechtshof Arnhem-Leeuwarden. In die arresten bepaalde het gerechtshof dat over de premies van pensioenfondsen BTW betaald moest worden. In Pensioenitems 2025 nummer 6 meldden we dat de staatssecretaris van Financiën heeft laten weten deze arresten niet over te nemen, omdat die tegenstrijdig zijn met het arrest van het Gerechtshof Amsterdam van 23 februari 2023 (ECLI:NL:GHAMS:2023:1249) waartegen cassatie is ingesteld.

In het arrest van 10 december 2025 (ECLI:NL:GHSHE:2025:3541) heeft het Gerechtshof ’s-Hertogenbosch in het geval van een ondernemingspensioenfonds bepaald dat over de premies geen BTW hoeft te worden afgedragen. Voor een verzekering geldt namelijk een vrijstelling van BTW.

Er is sprake van een verzekering als een onderneming is overeengekomen

- tegen premiebetaling

- de verzekerde bij het intreden van het verzekerde risico

- een uitkering te doen die bij het sluiten van de overeenkomst is overeengekomen.

De argumenten van het ondernemingspensioenfonds dat er geen sprake was van een verzekering wees het Gerechtshof als volgt van de hand:

- Het Gerechtshof vond dat het ondernemingspensioenfonds meer deed dan slechts administreren van pensioenen.

- Het ondernemingspensioenfonds dient te voorkomen dat pensioenen gekort zouden worden.

- Dat er sprake is van herverzekering betekent niet dat het ondernemingspensioenfonds het risico niet meer draagt.

- Dat een pensioenfonds een herstelplan maakt betekent niet dat het pensioenfonds bepaalde risico’s niet draagt.

- Het Gerechtshof acht het risico van geen premie wel recht bij het ondernemingspensioenfonds te verwaarlozen. Het ondernemingspensioenfonds kon niet aangeven hoe vaak dat voorkwam. Het Gerechtshof wees er verder op dat de verplichting tot premiebetaling ook blijft bestaan als een pensioenfonds zonder premiebetaling pensioen toekent.

- Ook schrijft het Gerechtshof dat deelnemers eigenaar zijn van de pensioenaanspraak en niet van de premie.

Geschiktheidsmatrix pensioenfondsen vernieuwd

De Nederlandsche Bank (DNB) heeft de geschiktheidsmatrix voor pensioenfondsen en premiepensioeninstellingen vernieuwd om een vollediger beeld te krijgen van de geschiktheid van het collectief en de toegevoegde waarde van individuele kandidaten. Voortaan dient ook toegelicht te worden op welke wijze een kandidaat bijdraagt aan het diversiteits- en inclusiebeleid, zodat DNB een completer beeld krijgt en minder vaak extra informatie hoeft op te vragen.

Vergunning derdelanders

Personen van buiten Europa met een werk- en verblijfsvergunning van een andere Europese lidstaat mogen in Nederland werken. Ook nadat ze kort in de andere lidstaat zijn en soms voor ander werk dan waarvoor de werkvergunning is afgegeven. Minister Van Hijum (SZW) wil regelen dat die personen langer in de andere lidstaat verblijven voordat ze in Nederland mogen werken, en dat ze in Nederland slechts werk verrichten waarvoor de andere lidstaat de vergunning heeft afgegeven. Het gaat om een verduidelijking van regels die werkgevers moeten naleven en waarop de Nederlandse Arbeidsinspectie de naleving beter kan controleren.

Diversen

Demissionair kabinet en het akkoord ‘Gezond naar pensioen’

Het kabinet heeft tot 2030 ongeveer € 200 miljoen beschikbaar voor:

- projecten om zwaar werk te voorkomen of te verlichten

- het onderzoeks- en innovatiecentrum FRAIM. Dat is een onderdeel van de TU Delft dat mkb-bedrijven helpt met de ontwikkeling en verspreiding van oplossingen die zwaar werk minder zwaar maken

- projecten waarbij wetenschappelijke kennis over zwaar werk wordt doorontwikkeld.

Dit bedrag is over van de € 1 miljard van het pensioenakkoord uit 2019, dat tot 2026 is ingezet in de Maatwerkregeling Duurzame Inzetbaarheid en Eerder Uittreden.

Zachte landing bij schijnzelfstandigheid deels voortgezet in 2026

Zoals wij eerder in Pensioenitems schreven is per 1 januari 2025 het handhavingsmoratorium afgelopen en heeft de Belastingdienst de handhaving van de Wet deregulering beoordeling arbeidsrelaties (Wet DBA) weer opgepakt. In 2025 heeft de Belastingdienst echter nog geen controles uitgevoerd of boetes opgelegd. Wel heeft de Belastingdienst diverse bedrijfsbezoeken uitgevoerd en waarschuwingen uitgebracht. Per 1 januari 2026 wordt deze zogeheten ‘zachte landing’ deels voortgezet, maar op enkele punten aangescherpt.

De wijzigingen per 1 januari 2026 zijn uitgewerkt in het Handhavingsplan 2026 van de Belastingdienst. Hieruit blijkt dat de zachte landing in 2026 gedeeltelijk wordt verlengd. Dit betekent dat de Belastingdienst in 2026 nog geen verzuimboetes op zal leggen en in beginsel start met een bedrijfsbezoek. De Belastingdienst kan wel vergrijpboetes op gaan leggen. Pas vanaf 1 januari 2027 komen ook resterende onderdelen van de zachte landing te vervallen.

Coalitieakkoord 2026-2030 en pensioen

In het coalitieakkoord van D66 VVD en CDA ‘Aan de slag Bouwen aan een beter Nederland’ schrijven de partijen vrijwel volledig gehoor te geven aan de aanbevelingen van de SER, te weten: Implementatie van het Pensioenakkoord en het akkoord ‘Gezond naar het pensioen’.

De partijen verminderen de komende zes jaar de fiscale subsidiëring van het aanvullend pensioen voor de hoogste inkomens. Dit staat tegenover de koppeling van de AOW-leeftijd aan de stijging van de levensverwachting vanaf 2033, wat de laagste inkomens zal treffen.

Coalitieakkoord 2026-2030 en schijnzelfstanigheid

In het coalitieakkoord van D66 VVD en CDA ‘Aan de slag Bouwen aan een beter Nederland’ schrijven de partijen het volgende over zelfstandigen zonder personeel.

De partijen pakken schijnzelfstandigheid aan door het voorstel voor de wet Verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden (Vbar) te splitsen en een rechtsvermoeden van werknemerschap in te voeren. Het overgebleven deel van de Vbar vervangen ze zo snel mogelijk door de Zelfstandigenwet, die ze zo snel mogelijk invoeren. Dat doen de partijen gefaseerd om rekening te houden met het tijdpad van de Europese verplichtingen. Naast het invoeren van het rechtsvermoeden van werknemerschap uit de Vbar, voeren ze de sectorale rechtsvermoedens en toetsingscommissie in uit de Zelfstandigenwet. Daarna dient het kabinet zo snel mogelijk de rest van de Zelfstandigenwet in.

Verder zetten de partijen de behandeling van het voorstel voor de Wet Basisverzekering arbeidsongeschiktheid zelfstandigen (BAZ) voort met de mogelijkheid om privaat te verzekeren (opt- out), zoals afgesproken in het pensioenakkoord.