Kort nieuws

In deze rubriek bespreken wij de meest opvallende zaken die momenteel spelen rondom pensioenen

Wet- en regelgeving

Voorstel Wet wijziging toets op re-integratie-inspanningen en WIA-voorschotregeling

In het wetsvoorstel wordt het volgende geregeld:

- Het oordeel van de bedrijfsarts over de belastbaarheid van de werknemer is leidend bij de toets op reintegratie-inspanningen. Het UWV zal die niet meer uitvoeren, zodat een verschil van inzicht met de verzekeringsarts van het UWV zich niet meer kan voordoen, zodat loonsancties worden voorkomen. Volgens het wetsvoorstel zou dit vanaf 1 januari 2028 gaan gelden.

- Het UWV krijgt middelen om voorschotten kwijt te schelden.

- Voorschotten worden gefinancierd uit het de Arbeidsongeschiktheidsfondspremie, in plaats van de Werkhervattingskaspremie.

Rechtspraak en toezicht

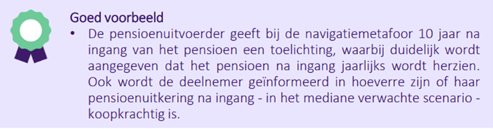

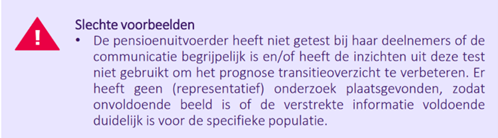

Transitiecommunicatie

In 2024 en 2025 heeft de AFM onderzoek gedaan naar de transitiecommunicatie van pensioenfondsen. Naar aanleiding daarvan geeft de AFM pensioenfondsen vier aandachtspunten mee.

- Breng de persoonlijke gevolgen van de pensioentransitie op evenwichtige wijze in kaart. En voorkom onevenwichtige verwachtingen. Maak met name duidelijk dat het verwachte pensioen in de nieuwe pensioenregeling onzeker is. Denk na over het gebruik van gelaagde informatie.

- Baseer het transitieoverzicht op de persoonlijke en actuele situatie van de deelnemer en het pensioenfonds. Geef duidelijk weer welke gegevens zijn gebruikt. Geef bijzondere deelnemersgroepen op maat gemaakte informatie.

- Stel deelnemers in staat een goede vergelijking te maken tussen de relevante kenmerken van de oude en de nieuwe pensioenregeling. Gebruik dezelfde berekeningsdatum, grondslagen en uitgangspunten. Licht de veranderingen van partnerpensioen, wezenpensioen en arbeidsongeschiktheidspensioen toe. Toon de hoogte van het opgebouwde partnerpensioen wanneer dat wordt ingevaren en geëerbiedigd.

- Zorg dat communicatie rondom het transitiemoment duidelijk en evenwichtig is, ook in samenhang met elkaar. Maak duidelijk welke documenten de deelnemer ontvangt en wat de samenhang is. Gebruik begrijpelijke taal. Houdt grondslagen voor berekeningen gelijk, of maak duidelijk waarom er verschillen zijn.

Vergunning derdelanders

Personen van buiten Europa met een werk- en verblijfsvergunning van een andere Europese lidstaat mogen in Nederland werken. Ook nadat ze kort in de andere lidstaat zijn en soms voor ander werk dan waarvoor de werkvergunning is afgegeven. Minister Van Hijum (SZW) wil regelen dat die personen langer in de andere lidstaat verblijven voordat ze in Nederland mogen werken, en dat ze in Nederland slechts werk verrichten waarvoor de andere lidstaat de vergunning heeft afgegeven. Het gaat om een verduidelijking van regels die werkgevers moeten naleven en waarop de Nederlandse Arbeidsinspectie de naleving beter kan controleren.

Diversen

GIP en beroepsziekte Abp

Het pensioenreglement van het Abp kent bij arbeidsongeschiktheid ten gevolge van een dienstongeval of beroepsziekte een hoger percentage voor premievrije pensioenopbouw bij arbeidsongeschiktheid, dan wanneer de oorzaak voor arbeidsongeschiktheid anders is.

De deelnemer die een geschil hierover had met het Abp, verzocht de GIP (Geschillencommissie Pensioenen) om een bindend advies. Volgens het rapport van de deskundige was de arbeidsongeschiktheid mede het gevolg van een burn-out. Daarnaast bevat het pensioenreglement geen bepaling over de mate waarin de beroepsziekte of het dienstongeval de arbeidsongeschiktheid veroorzaakte. Daarom oordeelde de GIP op 19 september 2025 (geschil 2024-0557) dat er sprake was van arbeidsongeschiktheid wegens beroepsziekte.

GIP en afkoopfactoren

Een gewezen deelnemer maakte bezwaar tegen de hoogte van het afkoopbedrag van een klein pensioen. De gewezen deelnemer verzocht de GIP om een bindend advies. Hij beklaagde zich erover dat de afkoopfactoren laag waren in vergelijking met die van andere pensioenfondsen. Op 14 oktober 2025 verklaarde GIP zich niet bevoegd om hierover een uitspraak te doen (geschil 2024-0584). Een uitspraak zou volgens de GIP namelijk neerkomen op een uitspraak over een afspraak van sociale partners, waartoe de GIP volgens het procesreglement niet bevoegd is.

Rapport ‘Pensioenverdeling is meer dan een rekensom’

Uit het onderzoek dat Wijzer in geldzaken liet uitvoeren, blijkt het volgende:

- De meeste mensen (74%) vinden het weliswaar belangrijk te weten wat de financiële situatie is na pensionering, maar het merendeel van de gehuwden (65%) en samenwonenden (75%) weet niet hoe het pensioen wordt verdeeld. Samenwonenden weten niet dat de Wet verdeling pensioenrechten bij scheiding niet voor hen geldt. Gehuwden weten niet dat de scheiding binnen 2 jaar bij de pensioenuitvoerder moet zijn gemeld voor een directe uitkering aan de ex-echtgenoot.

Van degenen die gaan scheiden is slechts een klein percentage (29%) op de hoogte van de wettelijke regeling. - Pensioen hoorde voor 83% van degenen die zijn gescheiden niet tot de top drie van belangrijke bespreekpunten. Bij 54% van de gescheiden mensen voelde pensioen als iets waar ze zich zorgen over moesten maken.

- Bij 41% van de scheidingen wordt afgezien van pensioenverevening, om gedoe of een conflict te voorkomen. 33% kiest voor de standaardverdeling. 11% heeft spijt van de pensioenverevening en 18% vindt de verevening niet eerlijk. Mannen hebben dat vaker dan vrouwen.

- 39% geeft aan dat de emoties bij de scheiding ook bij de pensioenverevening speelden. Mensen met veel emoties kiezen vaker voor conversie, dan mensen waarbij emoties minder of niet speelden.

Voor de standaardverdeling werd vaker gekozen als een partner meer pensioen had opgebouwd. - Bij 82% van de scheidingen is pensioen besproken. Bij 73% brengt de professional pensioen ter sprake. Als pensioenverevening als compensatie wordt besproken, leidt dat minder tot afzien van verevening (21%) dan bij het gemiddeld aantal gevallen (41%). Bespreking van pensioenverevening als compensatie leidt ook vaker tot toepassing van de standaardverdeling (56% tegen een gemiddelde van 33%). Wanneer pensioenverevening wordt gepresenteerd als keuze om pensioen te verdelen, leidt dat vaker tot afzien van verevening (54%) dan gemiddeld (41%).

- Meer gescheiden mensen (58-61%) dan getrouwde mensen (43%) willen pensioen apart houden van hun echtscheiding.

BTW over pensioenpremies

In Pensioenitems 2025 nummer 5 schreven we over de arresten van het Gerechtshof Arnhem Leeuwarden, waarin het Gerechtshof bepaalde dat over de premies van pensioenfondsen BTW betaald moest worden. De staatssecretaris van Financiën heeft op 12 november 2025 in een mededeling laten weten deze arresten niet over te nemen. De reden hiervoor is dat deze arresten tegenstrijdig zijn met het arrest van het Gerechtshof Amsterdam van 23 februari 2023 (ECLI:NL:GHAMS:2023:1249) waartegen cassatie is ingesteld.

EIOPA en IORP II

In het document van 5 september 2025 geeft EIOPA technische aandachtspunten bij de voorgenomen herziening van IOPR II:

- Ondersteun de investering in alternatieve beleggingen beter.

Hanteer daarvoor een risicogebaseerde benadering van de ‘prudent person’ regel. - Stimuleer de groei van aanvullende pensioeninstellingen.

Dat kan bijdragen aan een vermindering van de witte vlek, verlaging van kosten voor vermogensbeheer en gestandaardiseerde processen, met betere efficiency. - Zorg voor heldere definities in de Richtlijn.

Het gebruik van ‘overeenkomst of contract’ leidt in sommige lidstaten tot beperkte toegang tot aanvullende pensioenregelingen van zelfstandigen en personen die werken op basis van een overeenkomst die afwijkt van de arbeidsovereenkomst. - Versterk het toezicht op de aanvullende pensioensector.

Om een consistent toezicht van hoge kwaliteit in Europa te waarborgen, is versterking nodig van de nationale toezichthouders, hun onafhankelijkheid, governance en verduidelijking van de omvang van het Supervisory Review Proces en de relatie met het Risk Assessment Framework. - Versterk de bescherming van deelnemers en pensioengerechtigden in beschikbare premieregelingen.

EIOPA vindt dat IORP II de aanstelling van een bewaarder voor beschikbare premieregelingen mogelijk moet maken. Die functie zou door professionele financiële instellingen moeten worden ingevuld. - Verbeter de informatie in de uitkeringsfase.

IORP II dient voorschriften over minimale verduidelijking te gaan bevatten. - Versimpel procedures van grensoverschrijdende gevallen.

IORP II heeft niet geleid tot een interne markt van internationale dienstverlening voor wat betreft aanvullende pensioenen. Verschillen in sociaal recht en het arbeidsrecht staan dit in de weg.

Voorlopige fiscale bedragen pensioen 2026

Het Centraal Aanspreekpunt Pensioenen van de Belastingdienst heeft de voorlopige bedragen voor 2026 vastgesteld. Het maximum pensioengevend loon blijft €137.800. De AOW-franchise is vastegsteld op €19.172.

| Uitkeringsovereenkomsten | ||||||||||||

| Voor uitkeringsovereenkomsten die onder de overgangsregeling vallen zijn de bedragen van de AOW-franchises voorlopig vastgesteld op: | ||||||||||||

| Premieovereenkomsten | ||||||||||||

| De bedragen van de verlaagde AOW-franchises die gehanteerd mogen worden bij verlaagde pensioenopbouw in geval van premieovereenkomsten zijn: | ||||||||||||

Aanpassing bedragen Uitvoeringsregeling Wet normering topinkomens (WNT)

Het grensbedrag voor de openbaarmaking van de bezoldiging van topfunctionarissen in artikel 5 Uitvoeringsregeling WNT wordt per 1 januari 2026 € 2.100.

Het grensbedrag van de som van de lonen voor de vrijstelling van de openbaarmakingsverplichting in artikel 5b Uitvoeringsregeling WNT blijft per 1 januari 2026 € 175.000.